九游会J9并协助甲方办理信用贷款的关联手续-九游娱乐(中国)网址在线

本文来自微信公众号:每经头条,作家:张宏九游会J9,裁剪:卢祥勇、张益铭、杜恒峰,原文标题:《起底个东说念主"债务重组"中介:指点"借新还旧",称帮衬垫资,年化费率竟高达 52%!》,题图来自:AI 生成

著述提要

个东说念主"债务重组"中介激勉高额欠债风险。

• 债务重组中介指点"借新还旧",致债务加多。

• 中介收取高额功绩费和"砍头息",年化费率达 52%。

• 讼师指出中介行为涉嫌贷款乱来罪和罪人规划罪。

近期,应酬平台上宣传的"债务重组"中介成为欠债东说念主存眷的焦点。

每经记者以欠债东说念主身份走访发现,这些中介通过"借新还旧"、提供垫资神气匡助欠债东说念主"重组"债务,但内容操作中收取高额功绩费和"砍头息",导致债务越滚越多。讼师指出,此类行为可能涉嫌贷款乱来罪和罪人规划罪。

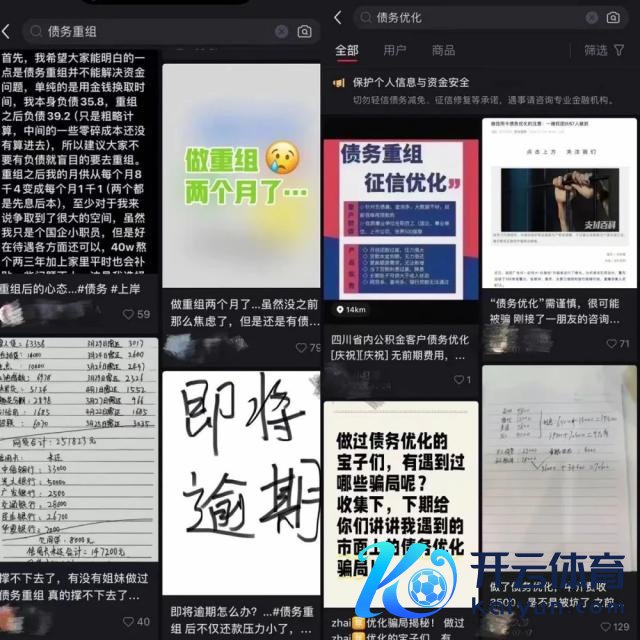

在应酬平台上汗漫宣传的"债务重组"中介是欠债东说念主的"救命稻草",照旧饥肠辘辘的"砒霜"?

一位刚刚从拆西补东的"滚雪球"式债务恶梦中走出来的亲历者向每经记者禀报了 3 万多债务若何越滚越多滚到 70 万,"欠那么多的时候,你就会以为我方这辈子齐收场"。

所谓的个东说念主"债务重组"究竟是什么操作?债务东说念主通过"债务重组",真能见效"上岸"吗?每经记者以欠债东说念主身份开展走访。

应酬平台上谈判个东说念主"债务重组"的告白等信息

一、指点"借新还旧",称倒贷很平方

在应酬平台上,"债务重组""债务优化"似乎被面孔成欠债东说念主的"救赎"。每经记者以欠债东说念主身份谈判到多位声称不错处理债务问题的中介。通过与这些中介调换,记者发现,他们口中的"债务重组"主要分为两种神气。

记者通过该应酬平台谈判到的第一位中介,在得知记者尚未过期后,告诉记者"过期会成黑户,以后网贷也贷不出来了",随后主动为记者提供有缱绻,"给你办一笔其他的,帮你把这个快过期的还了何如样?不错用你的五险一金作念一笔四大行的贷款,利息二厘多,期限一般齐是三年期,也有五年的。作念五险一金的这种纯信贷相比符合你,利息低、先息后本,当天就能下款,不至于到时候过期了放不出款。"

记者挂牵借新还旧被银行发现,该东说念主士暗意,"不会。"

"能确保银行不查我的贷款用途吗?会不会被发现后抽贷或报警抓东说念主?"

该东说念主士称,"倒贷很平方的,抽贷是信用卡、网贷干的,咱这齐矜重用途,不必怕。如果你是要归本(归赵本金)了,最佳是早点作念,如果相近归今日历就不好弄了。"

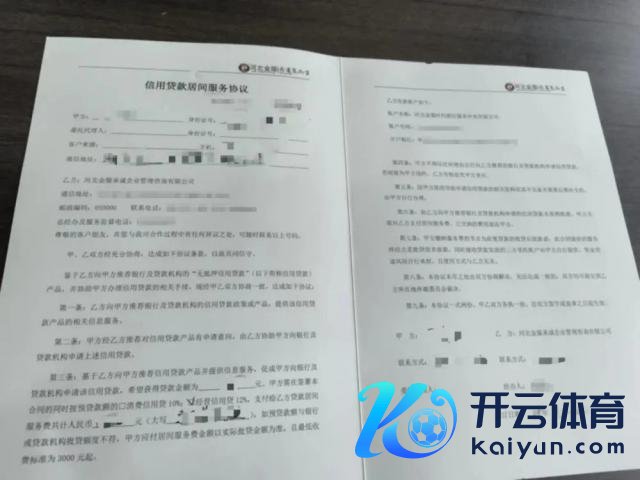

这些中介是个东说念主,照旧公司?在该东说念主士给记者的协议上,记者看到,这家公司名叫"河北金服承诚企业治理参谋有限公司"(以下简称"金服承诚"),但收款账户称呼却为河北金服期间银行功绩外包有限公司(以下简称"河北金服")。

协议透露,乙方(金服承诚)向甲方推选银行及贷款机构的"无典质信用贷款"(以下简称"信用贷款")家具,并协助甲方办理信用贷款的关联手续。基于乙标的甲方推选信用贷款家具并提供信息功绩,促成甲标的银行及贷款机构苦求该信用贷款,甲方需在签署本协议的同期按预贷款额的滥用信用贷 10%、规划信用贷 12%,支付给乙方贷款居间功绩费。如预贷款额与银行或贷款机构批贷额度不符,甲方粗俗居间功绩费金额以内容批贷金额为准,且最低收费尺度为 3000 元起。甲方交纳功绩费的节点为此笔货款的批货后放款前。

中介提供给记者的协议

"你这笔的功绩费比例具体得看征信,征信没问题的即是平方收费。一般即是下款金额的三个点,征信黑户、花户这些不好作念的收得会相比高。"

按照 3% 比例筹办,贷款 10 万元就要先付 3000 元功绩费。而如果是征信黑户、花户,按照协议上 12% 的比例筹办,贷款 10 万则要先被机构拿走 12000 元"砍头息"。这意味着,正本 10 万元的债务,在贷款利率不变的情况下,每"滚"一次,可能就要至少多付 12000 元。而如果要将"砍头息"也贷出来,则意味着本金也会越"滚"越多。

金服承诚与河北金服是什么关系?

工商信息透露,金服承诚规划领域包含企业治理参谋、信息参谋功绩(不含许可类信息参谋功绩)、接受金融机构请托从事信息时期和过程外包功绩(不含金融信息功绩)、接受金融机构请托对信贷过期户及信用卡透支户进行请示见告功绩(不含金融信息功绩)、财务参谋等。

股权信息透露,河北金服持有该公司 40% 股权,剩余 60% 为当然东说念主理股。河北金服的规划领域包含,接受银行请托从事银行信息时期外包功绩、接受银行请托从事银行业务过程外包功绩、代理通讯运营商授权的业务、财务参谋功绩等。天眼查上关联的官网透露,河北金服四肢一家专科的贷款功绩平台,已与 80 余家金融机组成就永久互助关系,包括有银行、相信、基金、押店机构等。

上述公司是否确有该项业务?

记者拨打金服承诚在国度企业信用信息公示系统上线路的年报电话,但电话接通明,对方听到记者说"之前参谋过债务重组的事情"后,便挂断电话。之跋文者再无法买通该电话。

通过天眼查关联的河北金服官网,记者找到河北金服 24 小时热线电话及谈判东说念主卢司理电话。蹊跷的是,官网上 24 小时热线电话与这份协议上透露的金服承诚谈判电话一致,谈判东说念主卢司理电话与协议上透露的金服承诚总承办及功绩监督电话一致。而协议上透露的金服承诚通讯地址为石家庄市桥西区万象城 A 座 1914 室,河北金服官网透露的公司地址则为石家庄市桥西区万象城 A 座 19 层。

记者拨打 24 小时热线,证据来意是处理债务问题,责任主说念主员便称安排业务东说念主员谈判记者。业务东说念主员在得知记者征信广博、收入踏实后,称不错帮作念一个先息后本的大行贷款,贷款利息三四厘,用这笔还款压力小的贷款置换原来的贷款。手续费为贷款额度的 5%~10%,"支款卡就填原来贷款的还款卡。"

在被问及会不会被银行查"贷后"?该东说念主员称,"‘贷后’我给您处理,银行如果需要你提供贷后评释,你给我打个呼唤,我给你提供贷后评释。"

公司客服若何解释二者关系?

记者再次拨打河北金服 24 小时热线商议,接线东说念主员称"分公司是我们旗下的",他暗意最终功绩费齐是打到总公司。

为何对征信花户要收取 12% 的手续费?

该东说念主员暗意,"如果征信不好,你我方去齐办不下来。我们就得找银行的追究司理谈,看东说念主家是否要收取。看要不要给你动关系,通过银行里面渠说念,这个可能要需要一些用度。12% 的手续费包含了这些用度。"

记者珍藏到,协议上写明"资金用途风险自行承担,且使用神气与乙方无关"。该东说念主员解释称,"你拿着钱去干犯法的事情了,详情我们不可给你承担。"

帮处理"贷后"会不会不算数?该东说念主员称,"业务总监高兴帮你处理‘贷后’齐不错写在协议里。我们签的这个协议,即是以公司模式跟你签的。"

对于借新还旧,该东说念主员暗意,"贷新的不即是为了之前有旧的,或者是贷新的就为了花,谁不齐是这么过来的。"

办理新贷款是否需要面签或在 App 苦求?

该东说念主员暗意,"不必 App,也不必去银行。您签了协议,我们凯旋有家具部门的东说念主,通过你的个东说念主信息帮你去谈判,给你匹配,然后凯旋给你放款。除非是极个别征信不好,或有特殊情况的,需要本东说念主到场。"

二、提供高息垫资,收取"砍头息"

该应酬平台上的另一位中介则为记者提供了先垫资,再帮记者向银行苦求贷款以偿还垫资的神气。"用度分为两个部分——垫资费:信用卡 3%、贷款 6%;后期融出那笔大额的功绩费即是 10~20 个点。"

这位中介所说的"垫资费"是指该机构先提供垫资供记者还款所收取的用度,此后续融出资金则还要非凡扣除 10~20 个点的"砍头息"。之是以垫资,是为了"养好征信"。

不外记者发现,垫资费其实是按照垫资累计额,每月筹办一次。该东说念主士为记者筹办了记者需要支付的垫资费,"欠债 30 万元,(养征信)最长六个月,垫资要将欠债全部结清,幸免影响后续银行贷款。假如养六个月,前四个月还月供 1 万,第五个月欠债全部结清,则垫资费一共是三万八。"

"你这种情况最少要贷 40 万出来,按功绩费 10% 筹办,贷出来钱你要给我们 30 万 + 垫资费 +400000*10%,统共 37.8 万元。"

这意味着,40 万元贷款得手仅剩 2.2 万元。欠债东说念主正本欠债 30 万元,在经过 6 个月的"债务重组"后,欠债暴涨至 37.8 万元(未算银行贷款利息)。而中介提供垫资(垫资费 + 功绩费)收取用度的年化利率高达 52%。

"依然见效作念了几百个东说念主,垫资总共几千万了。"与上一位中介相通,该东说念主士亦然以公司模式开展业务。为了让记者定心,中介还将该公司的"交易派司"及"协议"提供给记者,上头的信息透露这是一家广州的商务功绩公司。此外,把柄工商信息查询,该公司规划领域包括个东说念主商务功绩、财务参谋等,并未触及贷款业务。

该公司是否真有垫资业务?记者拨打该公司在国度企业信用信息公示系统上线路的 2023 年年报电话,透露为空号。而其 2022 年年报电话诚然接通,但接线东说念主员称,"搞错了,这是私东说念主电话。"

记者珍藏到,某视频平台上有以该公司定名的账号,认证信息透露为该公司法定代表东说念主名下的另一家公司。

记者拨打平台登记的谈判电话,接线东说念主员暗意,该电话并非这两家公司,并商议记者是不是讼师,称我方曾有需处理的债务问题,当今依然找到讼师。

记者又试图谈判该公司地方写字楼招商电话,对方神话来意后,要记者恭候来电。但记者恭候无果后尝试再次谈判,却透露号码为空号。

戒指发稿,记者未能谈判到这家广州的商务功绩公司。

三、亲历者禀报:借新还旧 5 年时候,从欠债 3 万多"滚"到 70 万

"拆西补东"式的还债确凿能处理问题吗?林放(假名)在应酬平台禀报了我方恶梦般的五年。之后,他向每经记者禀报了我方若何从 3 万多的债务开动,越滚越多,最终滚到了 70 万的过程。

" 2015 年下半年,我通过信用卡贷出了 3 万多,在这之前我是莫得欠债的。我莫得找中介,齐是在快过期的时候再行贷一笔还上,一个平台贷不出来了就换下一家平台,利率也越来越高,"恶梦从此开动,"拆西补东"的同期,他一直在戮力得益,但赚得莫得"滚"得快。

"欠那么多的时候,你就会以为我方这辈子齐收场。"

林放说,他有时候也会遁藏。"还款日越来越靠近的时候,你会以为越来越难。但是在还完过了阿谁时候的时候,你又好像以为没事了。轮回走动,但大部分时候是很压抑的。"

他说,如果不是偶而情况下家东说念主知说念了,家东说念主、一又友沿途筹款把"洞窟"堵上,他确凿不敢念念临了会滚到若干。

"还完的时候,你会以为伶仃轻,以为东说念主生好像有救了。"但要从恶梦中全齐走出来,还需要更永劫候。林放说,到当今我照旧不敢濒临我的家东说念主,以为赔本他们太多,确凿让他们一辈子白干。说到这里,林放忍不住呜咽。

平复情谊后林放说,"最开动一笔是银行,自后是网贷,诚然我选的还齐是正规平台,然而利率越来越高,‘滚’到我无法承受。"

回念念这段经验,林放说,"年青东说念主除非特地有附近大约还钱,不然不要贷款。当今各个互联网短视频平台齐在倡导让你借债、提钱,我极端敌视这个行为,这么会谗谄许多的年青东说念主。"

他念念对深陷债务泥淖的东说念主说,"如果你和其时的我相通,利息极端恐怖,一定要向一又友坦诚求援,跟父母精炼一定要赶早。我方撑着,只会临了利滚利到无法偿还。"

四、讼师:借新还旧涉嫌贷款乱来罪,提供高息过桥垫资涉嫌罪人规划罪

中介教唆贷款东说念主借新还旧,中介和贷款东说念主可能触犯什么法律?高息过桥垫资可能触犯什么法律?为此,每经记者采访了重庆华立万韬讼师事务所讼师刘欣。

刘欣暗意,中介教唆贷款东说念主借新还旧,中介和贷款东说念主确有可能涉嫌贷款乱来罪。把柄《刑法》规则,贷款乱来罪是指:以罪人占有为见识,通过"虚拟引进资金、技俩等作假事理、使用作假的经济协议、使用作假的评释文献、使用作假的产权评释作担保或者超出典质物价值重迭担保"等神气,乱来银行或者其他金融机构的贷款且数额达到"较大"尺度(对于贷款乱来罪数额较大的尺度,咫尺为五万)的行为。如果行为东说念主接受前述愚弄神气赢得银行贷款,并在贷款时明知借新还旧之后我方无法偿还该笔新的贷款,即涉嫌组成贷款乱来罪。

执行中有一种不雅点认为,唯有借来的贷款莫得效于个东说念主阔绰品,而是用于"出产规划",就不可认定行为东说念主主不雅上有罪人占有见识。但是,把柄《世界法院审理金融犯警案件责任茶话会纪要》的精神,行为东说念主通过乱来的步调罪人获取资金,形成数额较大资金不可归赵,即使行为东说念主莫得大力阔绰品所获贷款,而是借新还旧,但唯有其在贷款时明知无归赵智商,仍然应当认定(推定)其有罪人占有见识。

在借新还旧的情况下,即使无法认定行为东说念主具有罪人占有见识,但如果给披发贷款的银行或其他金融机构形成了紧要损失,则可能组成骗取贷款罪。把柄刑王法定,骗取贷款罪是指"以愚弄技巧取得银行或者其他金融机构贷款,给银行或其他金融机构形成紧要损失"的行为。咫尺,执行中掌持的"紧要损失"尺度为 50 万元。

不论是组成贷款乱来罪照旧骗取贷款罪,均触犯了《刑法》。其中,中介是教唆犯,贷款东说念主本东说念主是正犯(执行犯),二东说念主组成共同犯警。

中介提供高息过桥垫资可能触犯什么法律?

刘欣暗意,如果中介莫得取得金融机构规划许可证,则提供高息过桥垫资的行为可能触犯《刑法》,涉嫌罪人规划罪。把柄《最妙手民法院最妙手民张望院公安部司法部对于办理罪人放贷刑事案件若干问题的意见》第一条"违背国度规则,未经监管部门批准,或者高出规划领域,以渔利为见识,频繁性地向社会不特定对象披发贷款,骚扰金融市集次序,情节严重的,依照刑法第二百二十五条第(四)项的规则,以罪人规划罪定罪处罚"。

即使中介的行为莫得达到以罪人规划罪定罪处罚的尺度,但如果其资金着手于银行等金融机构,且收取了高息,则涉嫌组成高利转贷罪。把柄《刑法》,高利转贷罪是指"以转贷牟利为见识,套取金融机构信贷资金高利转贷他东说念主,犯法所得数额较大"的行为。其中犯法所得数额较大,执行中一般掌持在 50 万元以上的尺度。

本文来自微信公众号:每经头条,作家:张宏,裁剪:卢祥勇、张益铭、杜恒峰