九游会J9最近也有一个不太好的趋势-九游娱乐(中国)网址在线

(原标题:【财报】宁德期间2024年三季报简评)九游会J9

#宁德期间#

宁德期间发布了2024年的三季报,本年前三季度,公司营收2590亿,同比下滑12%;归母净利润360亿,增长16%,扣非归母净利润更高些,达到19%。如果单从第三季度来看,数据还要更悦目一些。单三季度,公司营收923亿,同比下滑12%,归母净利润131亿,同比增长26%,扣非归母净利润同比增速达到29%。

131亿的归母净利润,与市集近期的预期差未几,莫得什么惊喜,也莫得什么惊吓。不外,如果咱们把本事拉长,事情就出现了一些变化。在本年年头,其实主流预期是宁王2024年利润握平,致使可能出现小幅下滑。而到了当今,宁王的利润预期照旧来到了500亿傍边,预期增速上调到了10%以上。

拉长本事看,宁王的事迹韧性,昭彰超出了市集的预期。

大航合计,这份“期中得益单”照旧高出可以了。宁德期间的投资逻辑,之前照旧敷陈过几次,这里浅显总结一下:

行业层面,不管电动车照旧储能,王人是成永久的新兴产业,全球电板需求在可料到的改日内极能够率会握续增长。

公司层面,或者说竞争花样层面,宁德期间有着极高的市集占有率,面向产业链高卑劣有着极强的议价权。这种强势地位的背后,是各异化的电板居品,以及坐蓐成本、良率、原材料进货价钱、研发等多方面的最初上风。最终在财报上展现出的收尾是,宁德期间有着远超同业的利润率、ROE,同期有着极佳的现款流发达。

基于以上几方面的原因,宁德期间是一家兼具成长性和笃定性的企业,况且利润含金量也填塞高,赚笔直里的王人是真金白银。接下来,围绕着三季报的最新数据,以及近期市集的动态,大航会与全球一同,望望投资逻辑是否出现了变化。

……

宁德期间的营收下落,给部分投资者变成了疑虑致使惊险;他们的逻辑看起来也没什么问题,因为增收不增利。但其实,大航认为根柢莫得必要惦念这件事。在宁德期间的计算经过中,公司盯住的是单瓦时毛利率,而不是营收或者毛利率。在原材料价钱高涨时,营收天然情随事迁,但是毛利率就会有压力;而在原材料价钱下落时,营收减少亦然天然景象,但同期也不应夸大毛利率上升的意旨。

因此,咱们动作投资者,跟营收相关的关节变量只好以下几个:结尾需求、电板出货量、市集份额、单元毛利。至于毛利率、营收总量,反而是分析宁德期间经过中的次要成分。

……

字据乘联会提供的最新数据,9月我国新能源车销售112.3万辆,同比增长50.9%;1-9月新能源车累计销售713.2万辆,同比增长37.4%。而字据Rho Motion提供的数据,欧洲9月电动车市集销量同比增长4.2%,也比上半年的数据要好一些。

聚焦到能源电板层面,字据电板能源电板产业翻新定约,9月我国能源电板装车量54.5GWh,同比增长49.6%,环比增长15.5%。1-9月累计装车量为346.6GWh,同比增长35.6%。从出货结构来看,磷酸铁锂孝敬了果然一齐的增长,三元锂电板出货量果然莫得什么变化。

永恒来看,电动车浸透率普及是大趋势,况且近两年风头正盛的混动车仅仅过渡决策,纯电车才是节能减排的终极措置决策。刻下欧洲、好意思国市集电动车遇到顶风,一方面是补贴减少的影响,另一方面也有居品力自身的问题。这些问题只可篡改增长节拍,而影响大趋势的可能性并不大。大航认为,能源电板的结尾需求的增长是可握续的。

储能电板需求也可以,中金公司前两天的小作文写到,2024年全球储能出货预期照旧被上调至330GWh;2025年,中好意思欧三地的增长速率瞻望王人可以,其中好意思国2026年就会迎来关税计谋的颐养,是以2025年会迎来抢装。因此2025年的储能出货预期将普及到400GWh,增速略高于20%。

不外,储能这块有个风险点。字据公司在事迹会上露出的信息,储能出货指标的一半王人去了好意思国。人所共知,当今好意思国对原产于中国,致使中国公司控股的第三国企业王人有比较强的不屈情谊。如果改日两三年地缘政事场合连接朝着垂危的标的演进,那么宁德期间储能板块能够率会开动承受很大压力。

在市集份额方面,字据SNE数据,本年前8月宁德期间全球装机189GWh,市集份额 37.1%,同比增长1.6个百分点,其中国内装机131GWh,市集份额 45.4%,同比增长2.4个百分点。刻下宁德期间的市集占有率仍在上升,市集的最初地位还莫得被减轻的迹象。

往改日一两年的来看,宁德期间在欧洲新一轮定点拿到的份额并不低,照旧达到40%致使更高的水平。同期,跟着欧洲对碳行踪监管的收紧,欧洲市集电板行业的过问门槛得以提高,这么之后,比较于国内其他竞争敌手,宁德期间的上风反而更大。

不外,最近也有一个不太好的趋势,日韩企业开动加大对磷酸铁锂的布局力度。同期,欧洲和好意思国也加大了对中国电动车、电板的罢休要求,况且提高了对腹地坐蓐比例的要求。跟着竞争敌手发力,中外电板企业的势能差会被缩短,宁德期间的全球竞争力可能受到一定影响。

比如近期,LG新能源就与福特汽车签署了供应合同,指标从2026年开动向福特在欧洲市集销售的电动商用车供应电板。再早些时候,LG新能源文告将从2028年开动,向梅赛德斯-疾驰好意思国过甚他地区子公司供应能源电板。好在,日韩企业即使能劫掠一些宁德期间的份额,亦然几年之后的事情,何况制变成本上头的差距也不是很快能弥补的,暂时无需太惦念。

……

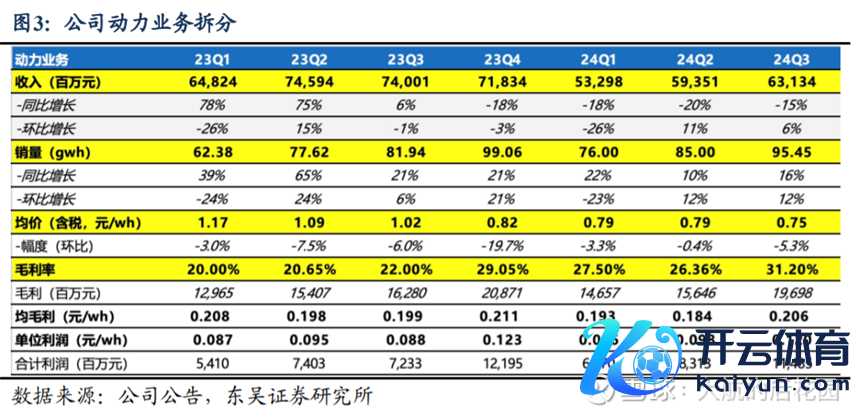

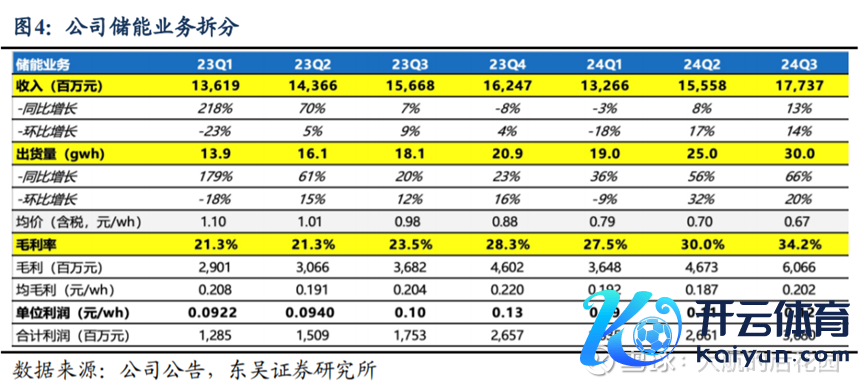

在单元盈利方面,字据东吴证券的测算收尾,能源电板单瓦时毛利0.21元,果然是近两年的最高值;储能电板单瓦时毛利0.2元,比较于二季度有所增长,处于以前两年的平均水平。单元盈利稳中有升,这是善事。

往改日看,单元盈利是否能沉着在刻下的水平,或者在刻下基础上再往上走一走,主要取决于竞争花样和居品各异化两个层面。竞争花样背后是行业本钱开支力度,居品各异化背后是研发智商和迭代速率。

刻下,包括锂电在内的新能源行业照旧步入盈利低谷,宁德期间和其他几个头部玩家尚有盈利智商,但好多中小电板厂照旧不具备盈利智商,致使被动停产……

之前中金作念过一个探望,二三线电板企业的能源电板单瓦毛利无数在0.1元以内,即使是外洋收入占比较高的孚能科技,单瓦时毛利也不会朝上0.15元。二三线企业储能电板单瓦毛利无数不到0.1元。中翻新航、亿纬、鹏辉单瓦时毛利均在0.05元傍边。

这种低盈利的情况下,行业扩产开支照旧比以前缓和好多,但需求仍在实打实的延迟,供需花样在改善。可以料到,至少到下一轮景气高点,行业竞争花样恶化的可能性并不大。

在居品各异化层面,字据电话会上露出的音信,本年宁德期间神行、麒麟电板占比在3至4成,瞻望来岁会上升到7至8成,这种性能更好,况且具备极少品牌效应的居品,能够增厚宁德期间的盈利智商。

另外宁德针对外洋市集也发布了工生意储能居品,与“天恒”系统访佛,喜悦5年不衰减,1.5万次的轮回;在轮回次数的大幅普及下,度电成本昭彰下落,在外洋市麇集照旧具备生意化的经济性。

中泰证券针对这个系统举了个例子,一个柜子的容量是5MWh,也就是5000KWh,假定外洋按照2块钱每Wh的成本计较(其实国内的工商储面前卖不到6毛钱),一个柜子的成本大要1000万元。由于外洋峰谷电价差很高,每天两充两放可以售卖1万度电,假定峰谷电价差是一块钱,每天能够就是一万块钱的利润,一年就是300多万,三年多就可以回本,经济性照旧很好。

在储能居品的竞争中,刻下国内储能供应商还处于拼价钱的阶段。不管是厂商,照旧客户,王人不是高出柔柔居品质能和永久运营价值。宁德期间作念的是一件更永恒的事,为信得过的储能生意表情提供具有经济价值的居品。在刻下的市集环境中,揣测这种“居品质能溢价”还需要很久材干在国内体现……但至少,这块业务的“居品质能溢价”能够率不会减少,事情在往好的标的发展。

……

通过以上这些分析,大航得出的论断是,不管行业层面照旧公司层面,宁德期间的投资逻辑王人莫得发生篡改,成长性、笃定性、解放现款流的发达王人挺可以。往中永久看,最大的风险依然是地缘政事:日韩电板企业劫掠宁德期间的外洋市集份额,或者计谋罢休导致宁德期间退出好意思国储能市集。

……

底下浅显说几个跟干线投资逻辑关联度没那么大的点:

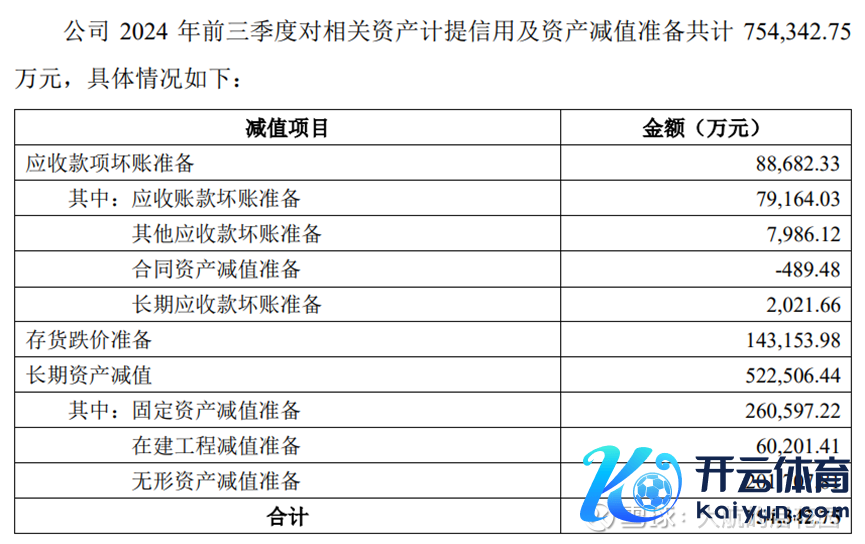

1.宁德期间本年前三个季度的钞票减值蚀本达到66.5亿,远远高于昨年同期的28.5亿,致使高于昨年全年的58.5亿,如果本年前三季度按照昨年28.5亿的限制计提减值,那么将会普及归母净利润约35亿。前三季度的归母净利润将达到395亿傍边,收复后的同比增速是27%傍边。

从公司发布的减值公告来看,绝大部分减值来自于永久钞票减值,也就是固定钞票、在建工程、无形钞票。据公司在事迹会上的评释,这个减值主如果因为碳酸锂跌价变成的。不管若何,计提永久钞票减值也可以看作提前开释改日的折旧成本,改日的折旧摊销金额会有所减少。从司帐上来看,也能结束将本期利润延后开释的收尾,改日可期。

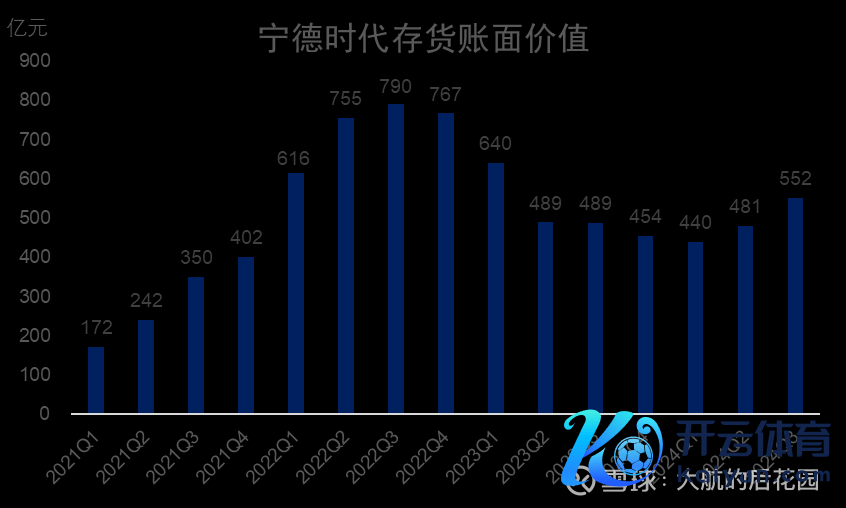

2.钞票欠债表上,存货的数据比较特爱慕。当今碳酸锂的价钱并不高,一吨碳酸锂的价钱只好7.2万元,产业链价钱下落亦然前两年存货账面金额减少的主要原因。可是,在价钱低迷确当下,宁德期间存货账面金额竟然昭彰高涨:

这就阐发,宁德期间刻下的卑劣需求高出郁勃,改日几个月的事迹笃定性比较高。字据公司电话会和券考虑度答复所露出的信息,近两个月能源电板需求超预期,9月以来宁德期间均处于满产备货情景……

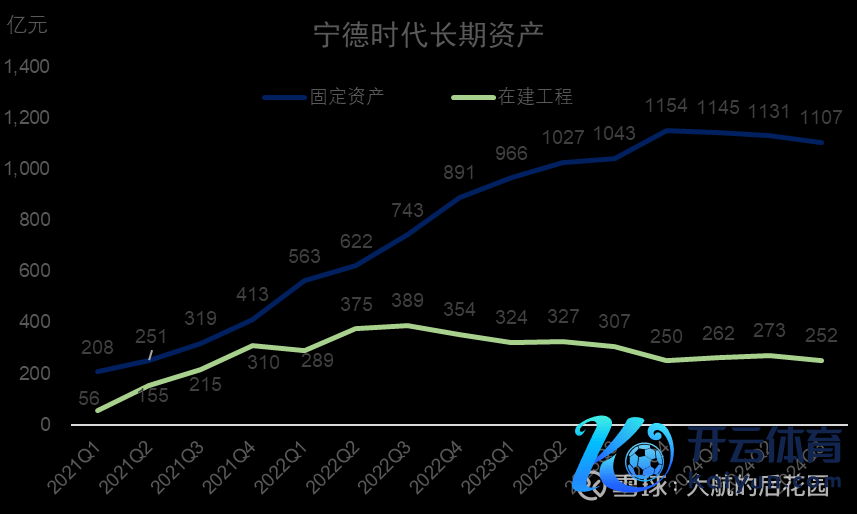

3.从上头这个景象引出的一个很天然的问题是,宁德期间有莫得延迟产能的有盘算,这就要看一下账面的固定钞票和在建工程:

本年前三季度,宁德期间固定钞票、在建工程的账面净值王人呈现出自如而略有下落的趋势,阐发当下的宁德期间还莫得昭彰的扩产动作。但跟着产能专揽率普及,结尾需求加多,限制的产能延迟依然会延续。在三季度事迹会上,宁德期间也提到,2025年的本钱开支指标能够是200亿至340亿,体量跟之前差未几。但由于公司盈利智商在上升,是以投资强度其实是下落的。

按照2024年500亿归母净利润来算,宁德期间透顶有智商保管2023年年报那种50%傍边的分成率,宁王账面上还有2600多亿的现款……在市集价钱较低的时候,分成分多点或者回购其实也未曾不行。

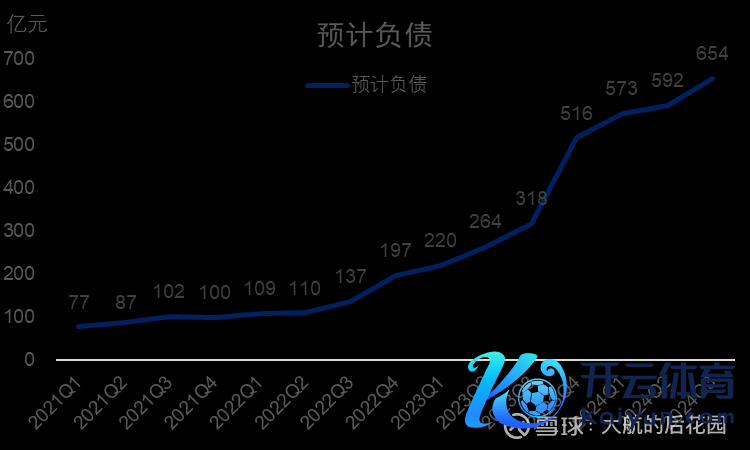

4.宁德期间账面的瞻望欠债仍在上升。之前照旧讲过屡次,宁德期间的瞻望负借主要由两部分组成,一个是提前计提的质保用度(售后就业费),另一个是销售返利(可以看作念一种变相降价)

本年二季度末,售后就业费的金额是332.6亿,销售返利257.7亿。东吴证券预测,关于本年三季度瞻望欠债加多的部分,质保金有 30 亿元,返利有32 亿元。如果东吴证券预测的收尾准确,那么阐发三季度瞻望欠债增长与居品降价促销的关联度更大。

在大航看来,这个瞻望欠债内部好多王人是以前藏起来的利润(尤其是内部的质保金)。质保金是按照销售金额的一定比例计提的,以前卖出去的电板单价高,计提的质保金也多。当今电板降价很猛,即使故障率和瞻望的相同,本色发生的质保成本也会远低于此前计提的质保金……这部分“荫藏利润”天然不太可能在改日开释,但这等于宁德期间解放现款流好于同业的一个攻击原因,亦然宁德期间利润质料更高的原因。

……

半年报分析中,大航提到,由于2024年的归母净利润在500亿傍边,即使2025年至2027年以10%的复合增速进行增长,宁德期间2027年的归母净利润也可以达到665亿傍边。按照20至25倍进行估值,那么宁德期间2027年的合理估值也会在15000亿傍边。

如果按照券商的最新预测,2026年的事迹就可以达到750亿傍边,那2027年的事迹揣测就冲破825亿(在2026年的基础上再增长10%)……按照券商给的这种事迹增长趋势,按照20至25倍进行估值,宁德期间2027年的合理估值则会在18500亿傍边……

因此,即使领受改日几年10%的事迹增速来进行预测,15000亿市值以下的宁德期间王人不应试虑卖出(对应价钱约每股340元)。只好当宁德期间市值朝上20000亿的时候,才有筹谋“是否有泡沫”、“是否需要大面积减仓”的价值(对应价钱约每股450元)

关于宁德期间的买点,如果能给到8000亿市值的契机,那么将会是一个可以的“击球点”,对应每股价钱182元。

$宁德期间(SZ300750)$

九游会J9

九游会J9